雄韬股份氢能战略折戟:六年三项目仅完成一个,燃料电池业务占比跌破0.25%的深层复盘

2018年,我第一次系统研究雄韬股份的氢能转型战略时,这家公司正以蓄电池龙头身份向氢能源领域大举扩张。彼时的定增预案显示,三个氢能相关项目计划募资6.52亿元,覆盖动力系统、电堆研发和产业园区。如今复盘这个决策链条,可以清晰地看到技术路线押注、市场判断失误与资源配置低效的三重困境。

战略转向的时间节点分析

2020年定增完成时点,恰逢国内氢能产业政策密集出台期。雄韬股份选择在此刻完成融资,体现出对政策红利窗口期的敏锐嗅觉。然而,后续的市场演变证明,基础设施不完善、技术路线迭代过快、补贴政策波动等外部变量,严重偏离了项目可研阶段的假设条件。

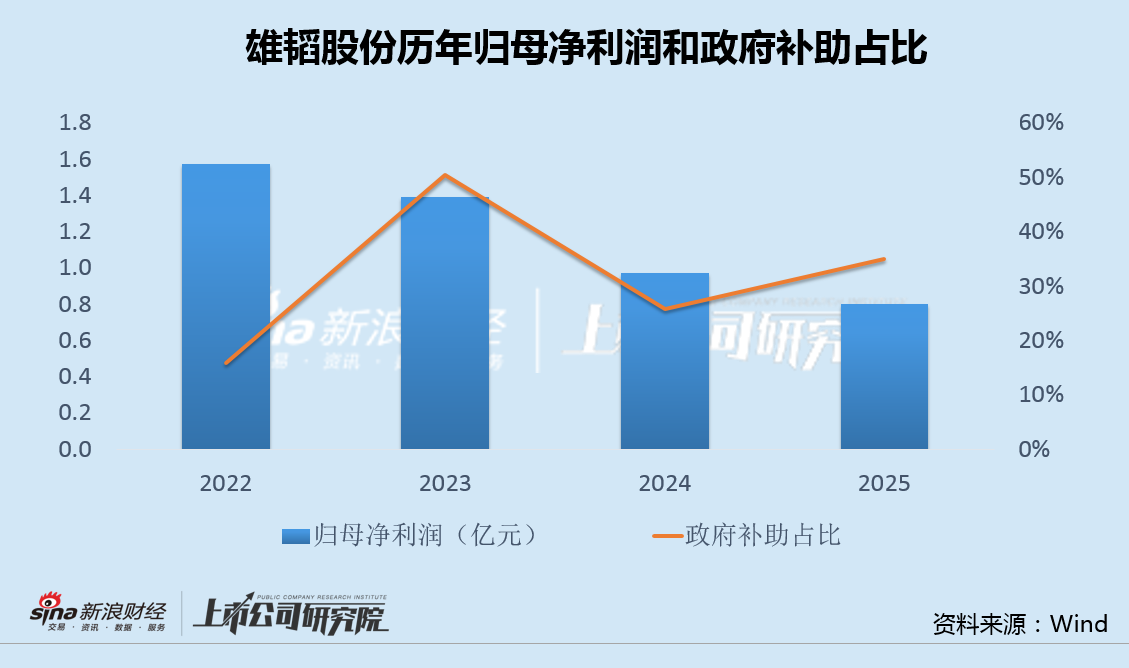

从财务数据看,2025年燃料电池业务收入仅0.09亿元,占总营收0.25%,这一数字较2018年披露以来的任何年份都低。六年时间,三个募投项目,最终仅完成一个规模最小的电堆研发项目,资金使用效率令人担忧。

核心业务的基本盘侵蚀

氢能故事证伪的同时,传统业务基本盘也在持续萎缩。蓄电池业务占营收约五成,锂电池业务占比超四成,但两者近三年均呈现下滑态势。2023年筹划的12.24亿元锂电定增,僅两个月后便宣告终止,折射出管理层对市场节奏的把控能力存疑。

净利润端,连续三年同比下降的压力下,政府补助的贡献度反而上升。累计超过三成的净利来自政府补贴,这一数据揭示了主营业务盈利能力的实质性衰退。

股权激励的门槛设计逻辑

2026年3月推出的员工持股计划,行权价19.66元,较市价折让26%,同时提供上限8000万元无息贷款。行权条件以2025年为基期,2026年增长≥10%,两年平均≥15%。考虑到折价幅度、无息贷款支持以及2025年的低利润基数,这一激励方案的设计合理性值得商榷。

从公司治理角度看,低门槛激励与高折价授权的组合,本质上是对核心团队的利润让渡。在主业承压、氢能战略失败的背景下,这种安排是否构成向少数中高层输送利益,值得持续关注。

关键决策节点的教训提炼

回顾雄韬股份的氢能战略,有几个关键教训值得关注:首先,技术路线押注需充分评估基础设施成熟度;其次,大规模募投项目应设置阶段性里程碑与退出机制;最后,股权激励应与公司实际经营能力相匹配,避免成为变相福利。

对于投资者而言,评估此类转型案例时,不仅要关注战略方向的合理性,更要审视执行层面的资源配置效率和风险管理能力。雄韬股份的案例,本质上是一堂关于产业政策、技术周期与资本运作的深度课程。