从原油到货架:深度拆解油价波动如何撬动消费品的成本链条

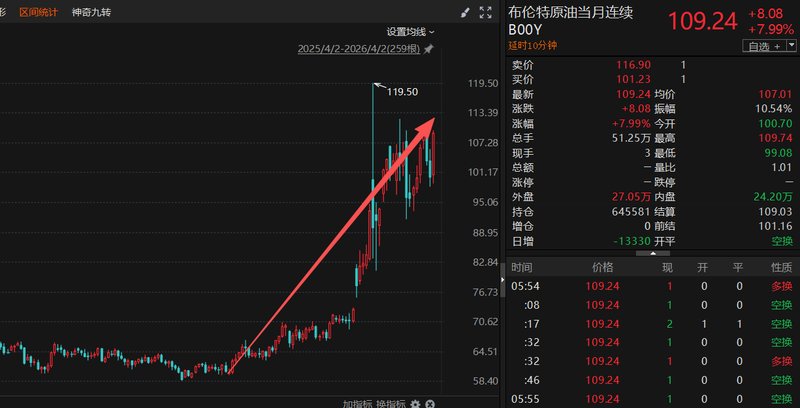

作为一个长期关注大宗商品和制造业成本结构的技术观察者,我习惯用数据追踪经济运行的底层逻辑。2024年4月,当我再次打开油价统计图表时,一组数字引起了我的警觉——两周内国内成品油价格持续上行,平均每升涨幅约2元。这意味着什么?加满一箱50升油,成本增加超100元。

成本传导的蝴蝶效应

如果仅停留在出行成本层面,这个数字或许还不足以令人警惕。但当我将分析视角延伸至制造业供应链时,情况变得复杂起来。以电动两轮车行业为例,车身外壳、坐垫、轮胎的主要原材料是塑料和合成橡胶——这些材料的核心上游是PP、ABS等树脂颗粒。而这些化工原料的价格波动,与国际油价存在直接的传导关系。

电池更是一个关键变量。作为电动两轮车最核心的部件,电池占整车成本的40%至55%。电池生产需要巨大能耗,油价上涨直接推高了电池的制造成本。与此同时,铝、铜、铁等金属材料涨幅超过40%,塑料粒子等化工原料涨幅高达80%以上,车架钢材、轮胎橡胶、铅酸电池等原材料价格同步上涨15%至20%。

产业链的成本传导路径

头部品牌的调价动作印证了我的判断。九号、雅迪、台铃、爱玛等品牌纷纷上调终端售价,平均涨幅达200至300元。这不是孤例。在物流领域,燃油成本占快递干线运输支出的30%以上。3月底国内柴油每升上调约0.95元,头部快递企业月度新增燃油成本已达千万元级别。中通、申通、圆通、极兔、韵达等企业已同步上调多地价格。

服装行业同样难逃传导链的冲击。现代纺织业与石油化工深度绑定,一件冲锋衣从原油到消费者手中,要经历原油、化纤原料、化纤、面料、成衣等多个环节。涤纶POY报价从2026年1月底的7000元/吨飙升至3月10日的9600元/吨,涨幅超35%。锦纶、氨纶等弹力面料原料单月涨幅接近20%。

应对策略与成本优化

面对这种全局性的成本压力,技术层面的应对思路是清晰的:短期优化可通过错峰加油、路线规划、驾驶习惯调整实现油耗降低;中期则需要评估出行方式替代方案的可行性,包括公共交通、共享单车等;长期来看,新能源交通工具的引入可以有效对冲燃油成本波动风险。

在消费端,理性规划支出、优先刚需采购、预留应急资金是基本的财务安全垫。在宏观层面,战略石油储备的释放、市场价格规范化调控、民生保障力度的加大,都是政策层面的有效工具。