逆向投资炼金术:国泰“医药先锋”徐治彪的127亿管理经验与“慢就是快”哲学

2012年盛夏,一位医学背景出身的年轻人踏入国泰基金的大门,开启了从药学到金融的跨界征程。华中科技大学同济医学院的药学本科、上海财经大学会计学院的金融硕士——这种独特的知识结构,为徐治彪日后在公募投资圈建立差异化竞争优势埋下了伏笔。

跨界人才的逆向投资哲学

徐治彪的投资理念可以用四个字概括——慢就是快。他构建了一套以“年化业绩增速15%以上且估值偏低”为核心标准的选股体系,致力于在市场冷落处寻找被低估的优质标的,追求戴维斯双击带来的业绩与估值双重提升。在众多基金经理追逐热门赛道、抱团取暖的时代背景下,他选择了一条人迹罕至的道路:不抱团、不追涨,以逆向投资的独立姿态在细分领域深耕。

医药赛道的精准布局与高光时刻

2017年重返国泰基金后,徐治彪将研究优势集中释放在医药赛道。他管理的国泰大健康A在2019年斩获81.60%的收益率,2020年借助医药板块全面走强的东风,通过布局创新药、医疗器械及医药服务等细分赛道,再度录得55.59%的年回报。这一时期,他被誉为国泰基金的“医药先锋”,成为公募市场医药主题投资的标杆人物。

截至2021年末,国泰大健康基金三年累计回报率突破100%,成功将“金牛奖”收入囊中。徐治彪的管理规模随之攀升至127.26亿元的峰值,多只产品成为基民争相抢购的爆款,为国泰基金带来了可观的市场关注度和资金流入。

规模下迁与业绩回暖的并行轨迹

离开前的最后阶段,徐治彪在管的5只基金近一年均实现正收益。国泰研究精选两年持有近一年收益达72.92%,大幅跑赢20.21%的基准收益;国泰价值经典近一年收益60.34%,显著超越15.69%的基准收益;国泰金鹰增长近一年收益58.74%,同样大幅领先20.74%的基准收益。在任职的6年多时间里,国泰研究精选两年持有累计获得155.65%的回报,年化收益达16.09%,充分验证了其长期投资能力的稳定性。

策略漂移的质疑与反思

然而,高光过后挑战随之而来。2022年以后,徐治彪的投资策略逐渐从聚焦医药主题转向多行业布局,持仓在医药、消费、科技和新能源等领域频繁切换。以国泰大健康为例,该基金契约明确聚焦大健康主题,但实际持仓中出现了大量与医药无关的标的。2024年三季度,基金重仓高尔夫服装企业比音勒芬,新进宁德时代、比亚迪等新能源产业链公司,还持有化工行业的黑猫股份,引发市场对其策略稳定性的广泛质疑。

这一决策直接反映在业绩表现上——国泰大健康近三年复权单位净值增长率为-26.27%,在同类可比基金中排名748/797。值得注意的是,虽然徐治彪在公开场合多次强调“长期持有”的重要性,但实际操作中季度持仓变动较大,言行之间的落差进一步削弱了基民的信任。

卸任的深层信号与行业启示

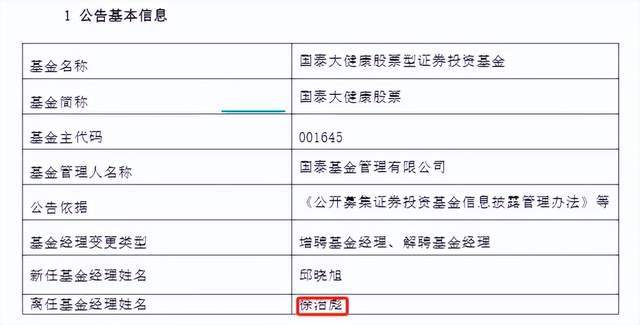

2026年4月8日,徐治彪正式卸任旗下全部5只基金产品,在中国基金业协会完成注销手续。从127.26亿元的巅峰管理规模到25.82亿元的离任规模,这条下迁曲线浓缩了一位明星基金经理的职业轨迹。风格漂移与能力圈边界的模糊化,或许是导致其从巅峰滑落的关键因素。

在中基协办理注销手续,通常意味着短期内不太可能在同一行业无缝衔接。徐治彪究竟是转向私募开启新征程,还是彻底离开二级市场投资,目前仍是悬念。但无论结局如何,他的案例为行业提供了一个值得深入研究的样本:在市场风格切换频繁、赛道波动加剧的环境中,策略的一致性和能力边界的清晰度,比短期的高收益更为重要。