【财务解码】华润置地盈利密码:从高周转到低利润的转型阵痛与破局之路

2018年,华润置地开发业务毛利率触及42.9%高位时,没人预料到这个数字会成为历史。更没人想到,短短七年后,这一指标会滑落至15.5%,跌幅超过27个百分点。作为从业十年的地产财务分析师,笔者完整见证了这场利润崩塌的全过程。

数据回溯:毛利率五连跌的深层逻辑

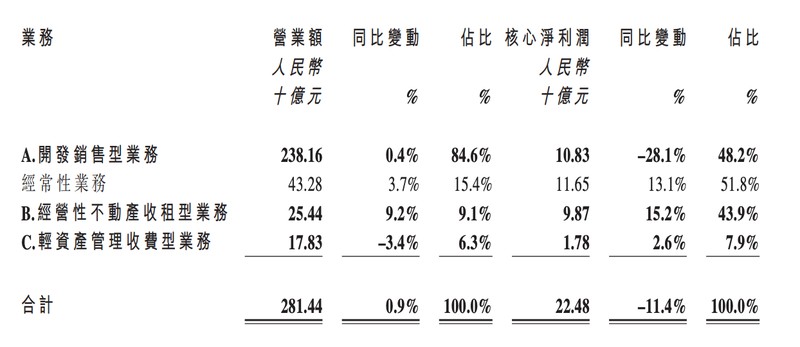

拆解华润置地2025年财报,几个关键数据揭示了行业共性困境。开发销售业务贡献营收2381.6亿元,在总营收中占比近85%,但核心净利润仅为108.3亿元,同比暴跌超28%。这意味着,占用绝大多数资源的核心业务,正在成为利润黑洞。

成本端的数据更具说服力。结算均价上升10.5%至24599元/平方米,看似量价齐升的表象下,土地成本涨幅达14%,结算单方成本上升12.3%。成本增速持续高于售价增速,利润空间被双向挤压。

结构裂变:经常性业务的价值重塑

危机中往往孕育转机。包含收租与轻资产管理两类业务的经常性板块,实现营收432.8亿元,规模不及开发业务的五分之一,却贡献核心净利润116.5亿元,一举超越开发销售板块。这一对比揭示了一个核心命题:在低利润时代,业务结构的质量比规模更重要。

细看两项业务的盈利能力,收租业务毛利率71.8%,同比提升1.8个百分点;轻资产业务毛利率35.5%,同比提升2.5个百分点。两个数字相加,已接近开发业务毛利率的两倍。这种盈利能力差异,正在重塑地产企业的估值逻辑。

战略研判:筑底周期中的结构性机会

管理层对后市的判断值得深思。首席运营官陈伟指出,当前市场呈现结构性修复特征:新房成交环比增长,二手房同环比大幅回升,部分城市成交创近年高点。这说明需求并未消失,只是在等待结构性出清的信号。

从可售资源角度分析,华润置地当前整体货值约4500亿元,一二线城市占比92%。这意味着在高竞争强度的核心市场,企业握有充足弹药。2026年销售规模预计与2025年持平,保持在2336亿元量级,行业第三的地位稳固。

前瞻布局:十五五业务版图重构

董事长李欣披露的业绩指引,勾勒出清晰的转型路径。十五五末,开发销售业务营收维持2000亿至2500亿元,占比70%至75%,利润贡献近四成;收租业务营收稳定在300亿元以上,利润占比逼近五成;轻资产业务营收200亿元以上,利润占比10%至15%。

三足鼎立的业务格局,将彻底改变地产企业的盈利模型。从高杠杆高周转的金融游戏,转向收租+轻资产的运营服务,这不仅是华润置地的选择,更是整个行业穿越周期的必由之路。