穿透郑州银行2025年报:资产规模增速创七年新高的底层逻辑

2025年的银行业年报季如期而至。在净息差持续收窄、利率中枢下移的行业大背景下,区域性银行的日子普遍不好过。然而,郑州银行交出的这份答卷,却让不少业内人士眼前一亮。

规模增速何以创七年新高

先看一组硬数据:资产总额7436.74亿元,全年新增673亿元,增幅9.95%。这个增速,不仅是该行2018年以来的最高点,放在整个中部地区城商行阵营中也算得上亮眼。

拆解增长结构会发现,存款端的贡献尤为突出。吸收存款总额达到4630.75亿元,增幅14.47%;个人存款余额2718.47亿元,增速24.60%。这意味着什么?储蓄搬家背景下,能守住甚至扩大个人存款基盘的银行,其渠道能力和客户粘性必然有过人之处。

利息净收入的结构密码

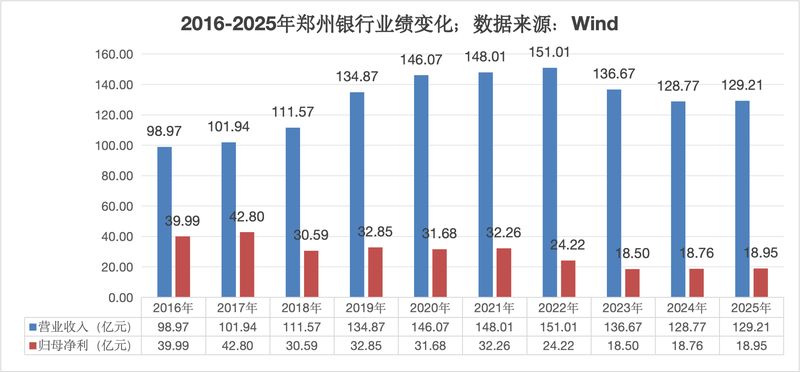

盈利端同样可圈可点。营业收入129.21亿元,同比增长0.34%;净利润19.09亿元,同比增长2.44%。数字看似温和,但关键在于结构:利息净收入108.64亿元,同比增长4.82%,占营收比重84.08%。

这个占比说明什么?说明郑州银行的盈利基本盘依然稳固,传统存贷业务仍是核心引擎。在中间业务收入普遍承压的当下,能守住利息净收入的增长,本身就是一种能力。

财富管理:从边缘到C位

如果说上述数据体现的是“守”,那么财富管理业务的表现则体现了“攻”。零售财富类金融资产规模572.52亿元,较上年末增长11.57%;代理类财富中间业务收入5684.56万元,同比增长86.11%。

86.11%的增幅,放在任何一家银行都算得上爆发式增长。这背后折射的是:郑州银行在零售转型赛道上的卡位已经初见成效。财富管理从曾经的边缘业务,正在成为新的盈利增长极。

资产质量:三年连降意味着什么

规模扩张的同时,资产质量反而持续改善。不良贷款率1.71%,较上年末下降0.08个百分点,较2022年末下降0.17个百分点,实现连续三年下降。

这一趋势的意义在于:它证明了郑州银行的增长是有质量的扩张,而非以牺牲风控为代价的粗放式增长。在经济下行周期中能持续压降不良率,风控体系和贷后管理必然有独到之处。

五篇大文章的战略落子

在对公业务层面,郑州银行的布局同样值得细看。科技贷款余额332.37亿元,较年初增长25.57%;数字经济贷款余额67.47亿元,较年初增长27.78%。

这两个指标的高增长,说明郑州银行在科技金融、数字金融赛道的投入是实打实的。普惠小微贷款余额573.26亿元,增速6.78%,有贷款余额的普惠小微客户数78680户——服务的广度和深度都在提升。

方法论提炼

总结郑州银行2025年的表现,可以提炼出几个关键方法论:一是深耕本土市场,存款立行的传统优势不能丢;二是零售转型要有定力,不能急于求成;三是业务结构优化要持续,债券投资同比增长27%、非标投资同比下降9.84%,体现了主动压降风险资产的决心。

展望未来,郑州银行能否延续这一势头,关键在于能否在财富管理赛道持续深耕,以及在科技金融、绿色金融等领域找到新的增长点。7436.74亿元的资产规模,既是成绩单,也是新起点。